Less reporting, more accounting – Weniger Berichtswesen, mehr Buchführung

Die ökologische Transformationsuhr läuft

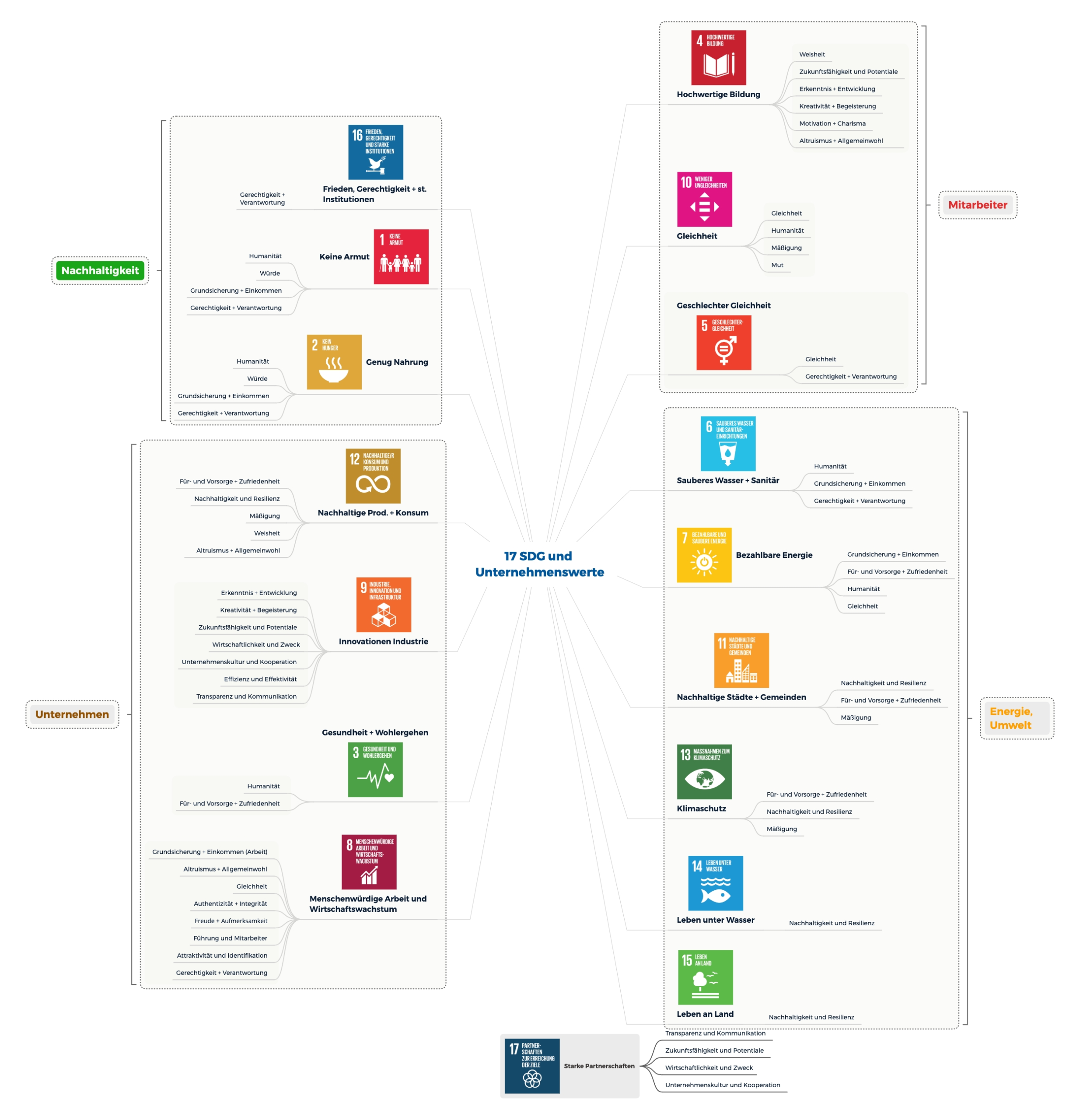

Vielleicht seit 1972 tickt diese Uhr, immer lauter. Maßgeblich wurde die Uhr durch den ersten Bericht des Club of Rome gestellt. Mit der Agenda 2030 nahm die Bundesregierung 2015 von 193 UN-Staaten unterzeichneten Nachhaltigkeitsziele [1] in ihre politische Agenda auf. Die Ziele ökologischer Tragfähigkeit, sozialer Gerechtigkeit, wirtschaftlicher Effizienz sowie gesellschaftlicher Teilhabe und Demokratie wurden neu miteinander verbunden. Es entstanden die 17 Ziele für eine nachhaltige Entwicklung. Global und national. Die Sustainable Development Goals (SDGs) sind in der Graphik 1 in drei Ebenen zusammengestellt und in der zweiten (Graphik 1) in vier Bereiche geordnet. Diese Darstellung macht deutlich, dass der Begriff der Nachhaltigkeit im Vergleich zu dem vor 20 und 50 Jahren erheblich erweitert und aufgefächert wurde.

Unternehmen und die 17 SDG der Agenda 2030

Graphik 1: SDGs und Unternehmenswerte einer Wertebilanz

Der Mensch ist auch ein Naturwesen. Die Biosphäre der Erde gleicht einem lebendigen Organismus. Seit der Antike kennen wir sie auch als Gaia. Vielleicht müssen wir als Menschheit den „Schutz“-Begriff erweitern. Nicht nur die Natur, die Arten müssen geschützt, der Mensch auch vor sich selbst beschützt werden. Vielleicht benötigen wir auch einen neuen oder zumindest präziseren Begriff für Nachhaltigkeit? Wir sind inzwischen mit einer Schwemme von Begriffen von Nachhaltigkeit und Methoden konfrontiert. Wir haben nicht nur green-washing zu beklagen. Wir sehen auch change-washing. [2] Das ist Vortäuschung falscher Transformationstatsachen.

Exploration

Es gibt inzwischen weltweit Tausende von Sustainability Initiativen, Sustainability Managern und inzwischen Abertausende von Nachhaltigkeitsforschern. Im Vermessen der Welt und ihrer Phänomene durch die Wissenschaft sind wir inzwischen auf einem beachtlichen Niveau angelangt. Doch wie und in welcher Form Unternehmen das Messen umsetzen können, bleibt fraglich.

Die beschriebenen 17 SDG sind aus der Perspektive der UN und von Nationen verfasst. Also gleichen also einer national-staatlichen politischen Willenserklärung. Wir erkennen nach eingehendem Studium, dass die Ziele sehr unterschiedliche Wirkung und Dimensionen haben können. Dies gilt ebenso für die Zielrichtungen der einzelnen Ziele wie deren Verbindungen und deren Abhängigkeiten zueinander.

Die 17 Ziele haben von Grund auf eine allgemeine Ausrichtung. Alle Ziele zusammengenommen sind weder für Institutionen noch für Unternehmen erreichbar. Einige Ziele widersprechen anderen oder zehren deren Wirkung auf. Nicht alle Ziele passen ohne weiteres in die Orientierung eines Unternehmens und die SDG weisen untereinander Inkonsistenzen auf [3]. Sie sind eher allgemeiner Natur. Wir haben eine detaillierte Auswertung der 17 SDGs vorgenommen, siehe SDG Wertebilanz Global Indicator Framework after 2021 refinement_EN_RM. Es sind in Summe mit den jeweiligen Unterzielen über 200 Indikatoren. Dabei prüften wir, ob und inwieweit die Ziele den Unternehmen helfen, die Nachhaltigkeitsziele zu finden und einzuhalten, welche der 17 Ziele für die Wirtschaft und im speziellen für Unternehmen nützlich und einsetzbar sind. Neben der Inkonsistenz der Ziele stellten wir fest, dass entscheidende Dinge fehlen wie zum Beispiel Kommunikation und Governance. Diese werden in Ziel 17 nicht hinreichend abgebildet. Es sind uE am Ende 4-5 Ziele, die unseres Erachtens eine nennenswerte Unternehmensrelevanz haben.

Wir sind noch einen Schritt weitergegangen und haben im Sinne der Wertebilanz das Wertesystem mit den 42 Einzelwerten mit den 17 SDGs in Beziehung gesetzt und diese zugeordnet. Hierdurch lässt sich erkennen, dass die Gesamtheit der 17 Ziele für Unternehmen wenig hilfreich ist, konkrete Nachhaltigkeitsaspekte zu realisieren. Das Ökoinstitut unter der Federführung von Prof. Dr. Rainer Grießhammer [4] hat zusammen mit der Universität Witten-Herdecke im Auftrag des BMBF dazu 2021 eine PROSA Studie veröffentlicht [5]. Mittels einer Software ProFitS [6] werden die entwickelten Bewertungsmethoden in einem Werkzeug zusammengefasst. So können Aspekte der 2030 Ziele erfasst und ausgewertet werden.

Wertesensorium

Die Werte der Wertebilanz sind eine Vorschlagsmenge sinnvoller Unternehmenswerte. Sie sind nicht als starres System anzusehen. Eine „Starthilfe“ zu einer Arbeit an Unternehmenswerten. Unternehmen, Mitarbeiter wie Unternehmer bestimmen in aller Freiheit und Souveränität die für das Unternehmen wichtigen und relevanten Werte. Aus dieser Wertekonstellation gilt es folgerichtig, Messpunkte zu identifizieren und schlüssig in der Bilanz in Buchungen zu dokumentieren. Der Versuch, reale Unternehmenswerte mit den SDG Zielen zusammen zu bringen, macht es deutlich, dass die 2030 Agenda für Unternehmen nur hinlänglich funktionieren kann.

[1] https://www.2030agenda.de/de/publication/die-agenda-2030

[2] https://hbr.org/2021/05/overselling-sustainability-reporting

[3] Figure content uploaded by Jason Hickel: https://www.researchgate.net/publication/332422285_The_contradiction_of_the_sustainable_development_goals_Growth_versus_ecology_on_a_finite_planet

[4] https://portal.dnb.de/opac.htm?method=simpleSearch&query=110059085

[5] https://www.prosa.org/fileadmin/user_upload/pdf/Nutzenanalyse_Indikatorensteckbriefe_final.pdf

[6] https://www.prosa.org/profits

ANDERS WIRTSCHAFTEN ERFORDERT GANZHEITLICHES BILANZIEREN

Die traditionelle Bilanz weist Lücken und Defizite auf. Den komplexen Herausforderungen der heutigen Welt wird sie nicht mehr gerecht. Ökologische Schwellenwerte und Werte wie Zukunftsfähigkeit, Resilienz, Kooperation, Risiko, Motivation oder Identifikation werden heute nicht hinreichend in Bilanzen repräsentiert. Vieles läuft jenseits der Buchhaltung und Bilanzierung: unbeachtet, verborgen oder externalisiert. Die Wertebilanz schafft Abhilfe. Mit ihrem neuartigen System wird das Bilanzieren um wesentliche Gesichtspunkte ergänzt und realitätsnäher. Werte bilanzierende Unternehmen machen transparent und nachvollziehbar, was sie sozial, kulturell, ökologisch und nachhaltig leisten.

Die Wertebilanz misst 42 relevante Unternehmenswerte, die bisher keine Berücksichtigung finden. Unternehmen werden durch die neuartige Bilanzierung „wertvoller“, weil sie Auskunft über ihre tatsächliche Unternehmensrealität geben. Die identifizierten Werte werden messbar, indem wir sie in Zahlen „geldwert“ dokumentieren. Am Ende steht eine Bilanz, die sich qualitativ sehen lassen kann, weil das Unternehmen in seiner ganzen Wirklichkeit erfasst wird. Die Wertebilanz schafft durch „Aufklärung“ heute die Voraussetzung für die zukünftige Prosperität unserer Ökonomie.

Kontakt

wertebilanz.com

Rainer Monnet

Bayernstraße 18

79100 Freiburg

076161251990

monnet@wertebilanz.com

http://wertebilanz.com

Die Bildrechte liegen bei dem Verfasser der Mitteilung.